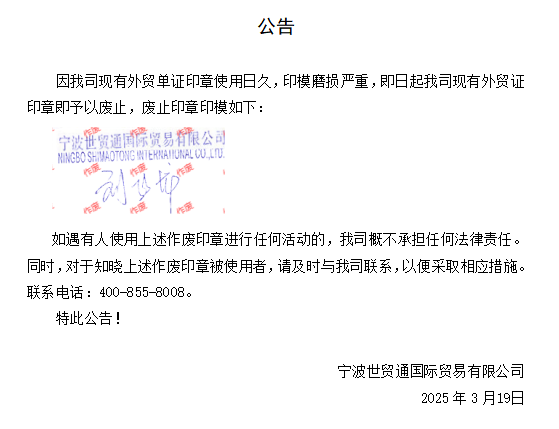

Freightwaves網(wǎng)站6月7日發(fā)表了Henry Byers的署名文章�����,文章以詳實(shí)的數(shù)據(jù)�����,分析了美國進(jìn)口需求下降的多重原因��,值得進(jìn)出口企業(yè)研判����。

最新的海運(yùn)集裝箱預(yù)訂數(shù)據(jù)顯示�,盡管2022年前五個(gè)月美國的入境貨物水平強(qiáng)勁,但進(jìn)口需求不僅在減弱����,而且正在斷崖式下跌。由于跨太平洋地區(qū)的運(yùn)力是保持相對穩(wěn)定的���,F(xiàn)reightos(編者注:全球貨運(yùn)預(yù)訂和支付平臺)顯示的從中國到美國西海岸的集裝箱即期價(jià)格環(huán)比暴跌38%���,至9630美元���。

當(dāng)貨運(yùn)代理將享受不斷擴(kuò)大的海運(yùn)利潤時(shí),美國卡車運(yùn)輸公司和多式聯(lián)運(yùn)供應(yīng)商可能開始看到貨量的下降��。

消費(fèi)者購買模式正在迅速正?;揭咔橹暗乃剑绹闶凵陶惶嗟膸齑嫠_�����。塔吉特股價(jià)周二上午下跌����,此前該公司高管表示���,將通過打折促銷���、取消采購訂單并迅速采取行動以擺脫過剩的庫存。

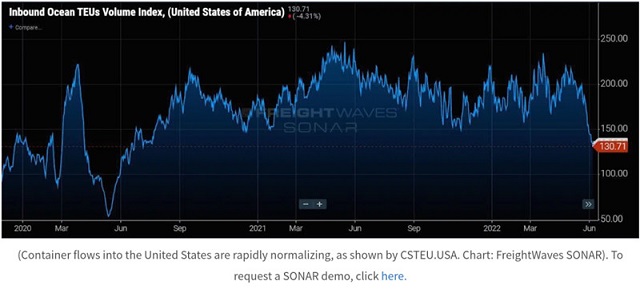

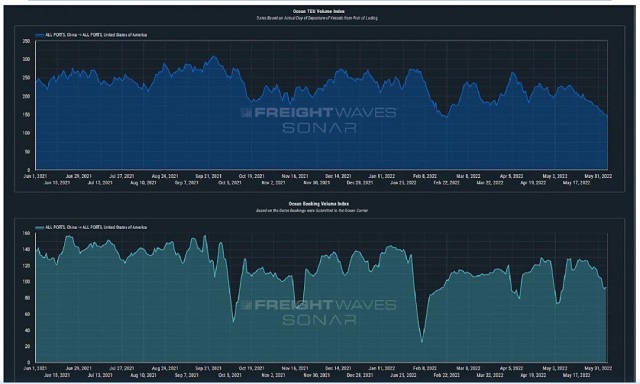

自5月24日以來�����,運(yùn)往美國的集裝箱數(shù)量下降了36%以上(該數(shù)據(jù)計(jì)量的是始發(fā)港的離境集裝箱量)。對于美國國內(nèi)貨運(yùn)市場來說����,這是一個(gè)令人不安的跡象,在過去18個(gè)月中�,他們一直受益于集裝箱進(jìn)口量的空前激增。由于這些入境集裝箱的海運(yùn)運(yùn)輸時(shí)間最近平均在30到35天之間���,我們將在7月的前幾周開始看到美國港口的箱量下降�����。

(美國海關(guān)海運(yùn)TEU數(shù)據(jù)顯示�����,入境美國的集裝箱數(shù)量正在快速的正?�;?�;圖源:FreightWaves SONAR)

這也導(dǎo)致美國從所有其他國家進(jìn)口的集裝箱量同比下降36%��,即回到了2020年夏季的數(shù)量水平��。那么�����,集裝箱進(jìn)口量突然下降的原因是什么���?以下幾個(gè)同時(shí)出現(xiàn)的因素匯總起來可以解釋為什么數(shù)量突然下降�����。

庫存過剩

最直接的原因是美國庫存的積壓��。這是由于企業(yè)試圖填補(bǔ)2021年耗盡的大部分庫存�,同時(shí)�,他們也希望留有足夠的庫存以應(yīng)對可能出現(xiàn)的進(jìn)一步的物流中斷。中國連續(xù)幾輪的疫情封鎖更是加劇了這些擔(dān)憂����,但在100多天前的俄烏沖突爆發(fā)后,地緣政治風(fēng)險(xiǎn)似乎只可能升級�;因此���,企業(yè)決定��,無論好壞��,寧可手持現(xiàn)成的庫存��,也不愿面對消費(fèi)者需求突然激增而貨物卻在國外的風(fēng)險(xiǎn)���。

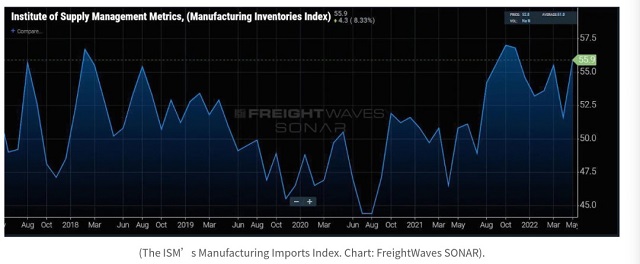

(ISM制造業(yè)進(jìn)口指數(shù)�����;圖源:FreightWaves SONAR)

因此�,如果現(xiàn)在消費(fèi)趨勢正從商品轉(zhuǎn)向服務(wù)的話�,那么這些商品生產(chǎn)公司可能會陷于為了保障銷售卻囤貨過多或囤錯(cuò)商品的困境。庫存的積累將不可避免地導(dǎo)致進(jìn)口新訂單的放緩�����,從而加重我們所看到的對美國集裝箱進(jìn)口需求的破壞����。就在周二,塔吉特宣布了一項(xiàng)“激進(jìn)”的以取消訂單和降價(jià)促銷為主的庫存削減計(jì)劃�。

上圖,顯示了庫存上升�����,而下圖,則顯示進(jìn)口下降����,在最后一波貨運(yùn)激增沖擊美國海岸后,零售商正在反過來降低其網(wǎng)絡(luò)的貨運(yùn)速度��。

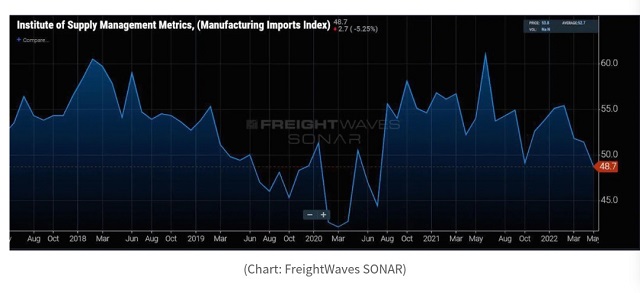

(美國制造業(yè)進(jìn)口指數(shù)�����,圖源:FreightWaves SONAR)

消費(fèi)者正在被壓垮

隨著通貨膨脹的持續(xù)和物價(jià)的愈發(fā)昂貴���,消費(fèi)者面臨的情況似乎變得越來越糟�。就在本周���,AAA(編者注:American Automobile Association����,美國汽車協(xié)會)通報(bào)的汽油價(jià)格創(chuàng)下每加侖4.51美元的新高���。

些經(jīng)濟(jì)學(xué)家推測,隨著美聯(lián)儲開始加息并縮減資產(chǎn)負(fù)債表��,我們可能會經(jīng)歷“通脹峰值”。然而�����,即使通脹壓力開始緩解�,消費(fèi)者由于使用信貸仍可能過度受到利率上升的影響,這可能會進(jìn)一步惡化需求和可自由支配的支出�����。

在個(gè)人儲蓄率持續(xù)下降并朝著自大金融危機(jī)(2009年8月為4.5)以來的最低利率(最后讀數(shù)為4.4)邁進(jìn)之際�����,信用卡消費(fèi)卻一直在加速�。這里有兩種解讀極低儲蓄率的方法:要么消費(fèi)者非常自信,樂意花錢�,要么消費(fèi)者為了在高通脹中維持生計(jì)而傾盡他們擁有的每一塊錢。無論用哪種方法解讀��,消費(fèi)者的錢包中都沒有任何閑錢——很難想象消費(fèi)者支出能在此時(shí)增長�。

不幸的是,能源和食品的通脹并不知道也不關(guān)心美國消費(fèi)者錢包如何——這些行業(yè)的通脹是由供應(yīng)沖擊引起的�����,而不是需求刺激引起的。需要記住的另一個(gè)重點(diǎn)是�����,生產(chǎn)者價(jià)格指數(shù)的增長率一直超過消費(fèi)者價(jià)格指數(shù)���,所以�,一些生產(chǎn)者可能仍在遭受成本上升的打擊�����,但他們尚未將此成本轉(zhuǎn)嫁給消費(fèi)者�。

因此,盡管未償循環(huán)信貸總額剛剛達(dá)到大流行前的水平���,但它還在加速���,如果物價(jià)繼續(xù)上漲,那么有理由預(yù)期未償付的循環(huán)信貸也會上升����。

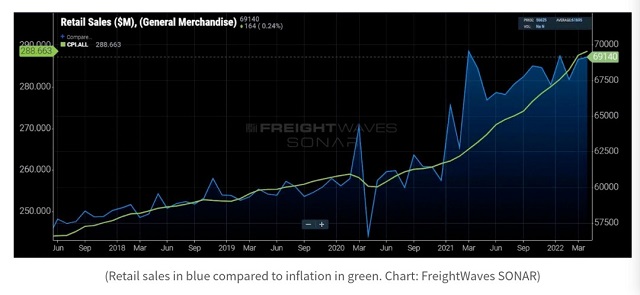

人們乍一看零售表(下圖),可能會得出零售正在增長的結(jié)論,但請記住�����,這是以名義美元衡量的��,并未針對通貨膨脹進(jìn)行調(diào)整��,并且代表的是商品銷售價(jià)格的上漲-而不是消費(fèi)者的經(jīng)濟(jì)實(shí)力或恢復(fù)能力��。商品生產(chǎn)公司并非孤例���,未來幾個(gè)月,服務(wù)業(yè)和科技公司也將面臨壓力�,股票被拋售可能會導(dǎo)致裁員。

(藍(lán)線為零售線�����,綠線為通脹線�����;圖源:FreightWaves SONAR)

我們看到越來越多的跡象表明��,美國消費(fèi)者的需求進(jìn)一步遭到破壞��,進(jìn)口集裝箱數(shù)量將進(jìn)一步下降到接近2019年的水平,因此集中了大部分貿(mào)易量的中美貿(mào)易線路值得研究����。

在查看從中國到美國所有港口的總吞吐量時(shí),我們可以看到��,從2021年9月的“旺季高峰”到周二�,運(yùn)量一直在下降(目前比峰值下降了51%)。雖然從歷史上看(貿(mào)易戰(zhàn)前/疫情前)��,3月下旬至5月初是這條貿(mào)易路線上運(yùn)量較為疲軟的時(shí)期���,但還應(yīng)意識到�,中國政府在上海以及其他重要制造業(yè)區(qū)(尤其是北京周邊及其附近的主要港口天津)實(shí)施的疫情防控和封鎖措施也加劇了運(yùn)量下降��。

盡管受封鎖影響�����,這條主要貿(mào)易路線的運(yùn)量下降在2022年似乎是不可避免的���,因?yàn)?021年中美兩國之間的巨額運(yùn)量處于前所未有且不可持續(xù)的水平?�,F(xiàn)在�,隨著中國重新開放,一些行業(yè)觀察人士呼吁“集裝箱激增”�,但似乎需求破壞已經(jīng)極大地影響了這條貿(mào)易通道。

從未有過的“集裝箱激增”

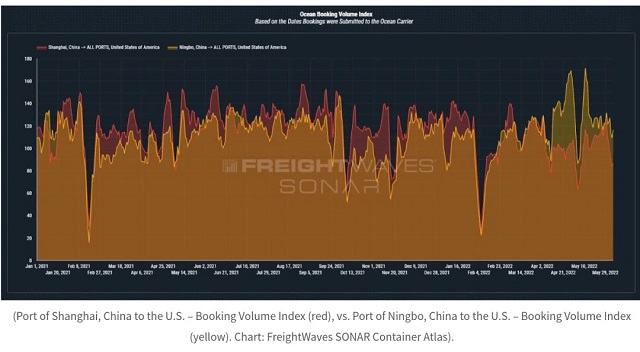

曾被期待的從上海出發(fā)的“集裝箱激增”(認(rèn)為在封鎖期間被積壓)似乎絕大多數(shù)已經(jīng)改走了寧波港����。由于內(nèi)陸限制(即道路封閉)�,進(jìn)入上海港的通道在很大程度上被封鎖,托運(yùn)人迅速通過距離上海港最近的備用主要港口重新安排運(yùn)輸�����。自3月下旬上海封鎖以來���,上海港的新預(yù)訂量(以及貨運(yùn)量)的下降已被改道從寧波走的貨運(yùn)量的激增所抵消��。因?yàn)橥羞\(yùn)人爭先恐后地要把貨交運(yùn)出去��,這也導(dǎo)致預(yù)訂交貨時(shí)間達(dá)到有記錄以來的最低水平�����。

(海運(yùn)預(yù)訂指數(shù)�,紅色為上海港,黃色為寧波港���,圖源:FreightWaves SONAR Contaier Altas)

盡管上海重新開放����,但從中國到美國的集裝箱總量繼續(xù)呈下降趨勢��,僅靠放松新冠防控措施不太可能扭轉(zhuǎn)這一趨勢��。至于最新數(shù)據(jù)��,如果這就是上周三重新開放時(shí)從上海到美國港口的“集裝箱激增”��,那么�����,與我們在過去18-22個(gè)月中看到的從上海到美國的貨運(yùn)量相比�����,現(xiàn)在這點(diǎn)量幾乎微不足道�����。這個(gè)“激增”很容易在我們未來幾周的預(yù)訂數(shù)據(jù)中發(fā)生變化,如果需求被壓抑���,它無疑會體現(xiàn)在預(yù)訂數(shù)據(jù)中�,但截至上周二�����,它尚未以任何明顯的方式實(shí)現(xiàn)���。

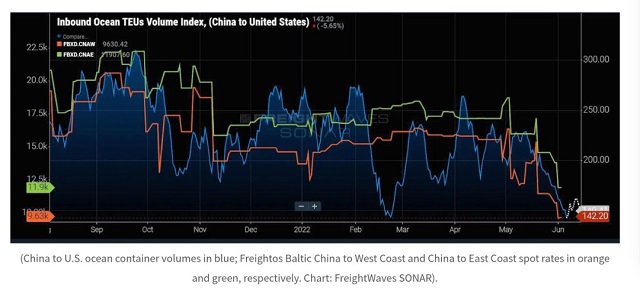

中國到美國運(yùn)量的穩(wěn)步下降,也從需求層面給即期運(yùn)價(jià)帶來了巨大的下行壓力�����。由于封鎖后的頭幾周(3月28日以后)運(yùn)力保持相對穩(wěn)定����,運(yùn)量下降導(dǎo)致Freightos波羅的海運(yùn)價(jià)指數(shù)的中國/東亞-美國東西岸線的即期價(jià)格都出現(xiàn)了下降(美西線每FEU環(huán)比下降41%至9630美元,美東線每FEU環(huán)比下降36%至11907美元)���。對于與2021年創(chuàng)紀(jì)錄的運(yùn)價(jià)作斗爭的托運(yùn)人來說�����,雖然價(jià)格下降是可喜的���,但我們也應(yīng)該記住�,這些即期價(jià)格每年在上升(西海岸為73%��,東海岸為59%)����。

(藍(lán)色為從中國入境美國的TEU數(shù)量,桔色和綠色分別為Freightos波羅的海運(yùn)價(jià)指數(shù)中國-美西線和中國-美東線的即期價(jià)格)

如果預(yù)訂量在6月份繼續(xù)疲軟�����,我們預(yù)計(jì)這條貿(mào)易航線的即期運(yùn)價(jià)將進(jìn)一步下降�,但海運(yùn)公司可能會比以往更加努力地試圖保護(hù)其創(chuàng)紀(jì)錄的收益。他們已經(jīng)通過取消航線�、減少船只等措施來削減主要貿(mào)易航線的運(yùn)力,但如果未來幾周預(yù)訂量加速下滑��,我們可能會看到海運(yùn)聯(lián)盟將受到前所未有的實(shí)力和操控力的考驗(yàn)���。

如果運(yùn)價(jià)開始快速下降����,我們有理由懷疑那些尚未將其大部分業(yè)務(wù)綁定在長期合同中的船公司為了在即期市場上競爭,會大舉降價(jià)���。

有意思的是����,2014-2015年洛杉磯長灘港的最后一次港口勞資談判導(dǎo)致供應(yīng)鏈中斷(從而導(dǎo)致美國庫存增加)���,造成過類似的局面���。在經(jīng)歷了運(yùn)量創(chuàng)紀(jì)錄的一年后,這聽起來似乎不太現(xiàn)實(shí)�����,但即期運(yùn)價(jià)的大幅走軟很可能導(dǎo)致當(dāng)前海運(yùn)聯(lián)盟的改組和/或重組�����。

浙公網(wǎng)安備33021202001212號

浙公網(wǎng)安備33021202001212號